چگونه رتبه اعتباری خود را بالا ببریم؟

رتبه اعتباری یک عدد یا حروفی است که نشاندهنده وضعیت مالی و اعتبار شما در سیستم بانکی است. این رتبه بر اساس سوابق پرداخت وامها، بدهیها، چکهای برگشتی و سایر تعهدات مالی شما محاسبه میشود. هرچه رتبه اعتباری شما بالاتر باشد، به این معنی است که شما از نظر مالی قابل اعتمادتر هستید و احتمالاً شانس بیشتری برای دریافت وام و تسهیلات با شرایط بهتر خواهید داشت.

چگونه گزارش اعتباری خود را مشاهده کنیم؟

برای مشاهده رتبه اعتباری خود، میتوانید از سامانههای رسمی اعتبارسنجی مورد تأیید بانک مرکزی استفاده کنید. از جمله:

- سامانه اعتبارسنجی آیس (اعتبار یکپارچه سپهر) که خدماتی مانند مشاهده رتبه اعتباری، سوابق تسهیلات، چکهای برگشتی و سایر اطلاعات مالی را ارائه میدهد. برای استفاده از آن کافی است به سایت icescoring.com مراجعه و با وارد کردن کد ملی و شماره موبایل، گزارش خود را دریافت کنید.

- اپلیکیشن ساد۲۴ نیز امکان استعلام رتبه اعتباری (رتبه بین 0 تا 900) را با استفاده از کد ملی و شماره موبایل فراهم میآورد. این روش ساده، سریع و تحت نظارت بانک مرکزی است و اطلاعاتی مانند نمره اعتباری و سوابق بانکی فرد را نمایش میدهد.

با ورود به این سامانهها، گزارش اعتباری شما شامل موارد زیر است:

- امتیاز یا نمره اعتباری

- سوابق بازپرداخت تسهیلات

- چکهای برگشتی

- سایر تعهدات و سوابق مالی

۹ گام عملی برای بهبود رتبه اعتباری

- اقساط سررسید گذشته یا معوق را فوراً تسویه کنید. بزرگترین ضربه به رتبه از همین ناحیه است؛ هرچه زودتر صفر شود، اثر منفی سریعتر کمرنگ میشود.

- پرداختهای جاری را «بهموقع» انجام دهید. یک تقویم پرداخت بسازید یا یادآور بگذارید تا هیچ قسطی دیر نشود.

- چکهای برگشتی را رفع سوءاثر کنید. تا زمان رفع، امتیاز بهطور محسوسی پایین میماند.

- بدهیهای مالیاتی و گمرکی را تصفیه کنید. این بدهیها هم در گزارش اعتباری اثر منفی دارند.

- اگر ضامن کسی شدهاید، پیگیر خوشحسابی او باشید. تأخیر ضامنگیر هم میتواند به رتبه شما لطمه بزند.

- تعداد تعهدات فعال را مدیریت کنید. تا حد امکان وامهای خرد یا کماستفاده را ببندید تا ریسک کلی پایین بیاید.

- از درخواستهای اعتباری پیدرپی خودداری کنید. استعلامهای مکرر و بیمورد، سیگنال ریسک میفرستد.

- سوابق منفی را پیگیری و اصلاح کنید. اگر خطا یا مغایرتی در گزارش میبینید، از مسیر رسمی اعتراض و اصلاح کنید.

- ثبات رفتاری را حفظ کنید. چند ماه پرداخت منظم و بدون دیرکرد، روند بهبود رتبه را قابل مشاهده میکند.

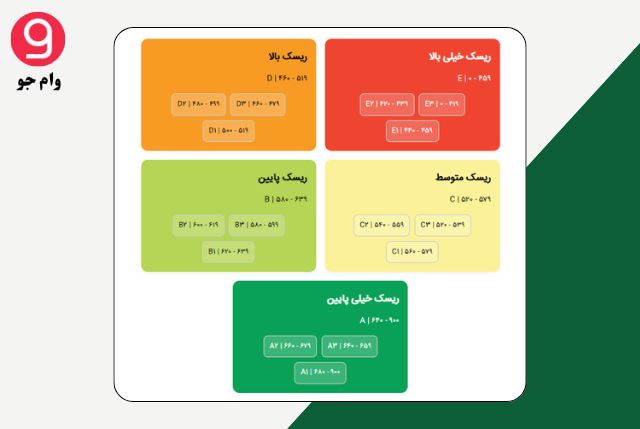

جدول سطحبندی ریسک اعتباری مشتریان

این جدول نمایانگر طبقهبندی نمرات اعتباری افراد است؛ شامل پنج سطح ریسک از «بسیار بالا» تا «بسیار پایین». هر سطح با یک حرف (E تا A) نمایانگر میشود و بر اساس بازههای امتیاز عددی بین ۰ تا ۹۰۰ تعریف شده است. این ردهبندی به بانکها، مؤسسات مالی و کسبوکارها کمک میکند تا میزان ریسک اعتباری مشتریان یا متقاضیان را بهتر ارزیابی و تصمیمگیری مالی دقیقتری اتخاذ کنند.

| سطح ریسک | رتبه | بازه امتیاز (۰ تا ۹۰۰) |

|---|---|---|

| خیلی بالا | E | ۰ – ۴۵۹ |

| بالا | D | ۴۶۰ – ۵۱۹ |

| متوسط | C | ۵۲۰ – ۵۷۹ |

| پایین | B | ۵۸۰ – ۶۳۹ |

| خیلی پایین | A | ۶۴۰ – ۹۰۰ |

زمان لازم برای بهبود رتبه

بهبود رتبه فرآیندی تدریجی است؛ پس از رفع موارد منفی (مثل چک یا اقساط معوق)، معمولاً طی چند ماه نشانههای بهبود دیده میشود و با تداوم خوشحسابی میتواند در بازههای طولانیتری بهتر شود.

چکلیست سریع

- تسویه فوری اقساط عقبافتاده

- پرداخت دقیق و بهموقع همهٔ اقساط

- رفع سوءاثر چکهای برگشتی

- تصفیه بدهیهای مالیاتی/گمرکی

- مدیریت تعداد وامها و تعهدات فعال

- پرهیز از استعلامهای اعتباری مکرر

- پیگیری و اصلاح خطاهای گزارش

سؤالات متداول درباره رتبه اعتباری

- 1. رتبه اعتباری چیست؟

- امتیازی عددی بین ۰ تا ۹۰۰ که نشاندهنده میزان خوشحسابی یا ریسک بازپرداخت تعهدات مالی شما است. هر چه عدد به ۹۰۰ نزدیکتر باشد، شرایط مالی بهتر است.

- 2. چرا رتبه اعتباری مهم است؟

- بانکها و مؤسسات مالی از آن برای ارزیابی ریسک استفاده کرده و بر اساس آن در تصمیم برای اعطای وام، نرخ بهره و وثایق تصمیمگیری میکنند.

- 3. چگونه رتبه اعتباری خودم را میتوانم مشاهده کنم؟

- با استفاده از سامانههایی مثل اعتبارسنجی آیس یا ساد۲۴ و وارد کردن اطلاعات هویتی، گزارش اعتباری (شامل امتیاز، سوابق چک، تسهیلات و غیره) قابل مشاهده است.

- 4. چه عواملی در رتبه اعتباری تأثیر دارند؟

- پرداخت بهموقع اقساط، چکهای برگشتی، تعداد وامهای فعال، بدهیهای مالیاتی و گمرکی و استعلامهای متعدد اهمیت دارند.

- 5. چه اقداماتی رتبه اعتباری را بهبود میدهد؟

- تسویه اقساط معوق، پرداخت بهموقع تعهدات، رفع چکهای برگشتی، اجتناب از استعلام مکرر و پیگیری گزارشها موثر هستند.

- 6. گزارش اعتباری چقدر طول میکشد بهروز شود؟

- بعد از تسویه معوقات، معمولاً بین ۱۵ تا ۳۰ روز طول میکشد که اطلاعات در سامانههای رتبهبندی بهروزرسانی شوند.

- 7. اگر رتبه اعتباری صفر باشد، چه معنایی دارد؟

- معمولاً یعنی فرد وام فعال ندارد یا کمتر از ۶ ماه از اولین پرداخت وام گذشته است—یعنی هنوز سابقه اعتباری برای محاسبه وجود ندارد.

- 8. چه زمانی باید گزارش اعتباری را بررسی کنیم؟

- بهتر است حداقل سالی یکبار گزارش اعتباری خود را از طریق سامانههای معرفی شده توسط بانک مرکزی بگیرید.

- 9. تأخیر در پرداخت از طریق سازمان و کسر از حقوق چه تأثیری دارد؟

- اگر قسط از حقوق کسر نشود یا تأخیر داشته باشد، این مورد در گزارش منعکس شده و تأثیر منفی روی رتبه اعتباری خواهد داشت.

- 10. رتبه C2 یا D1 چیست؟

- مثلاً رتبه D1 نشاندهنده ریسک مالی بالا است، و C2 در ریسک متوسط-بالاست. این دستهبندیها بیانگر وضعیت اعتباری و ریسک فرد هستند.